”

即使疫情让全球经济放缓,国内互联网巨头布局东南亚市场的进程却并未减速,字节跳动旗下的社交软件TikTok于今年四月份进一步加大了对这块宝地的布局,新增了泰国、越南、马来西亚、菲律宾四个站点。

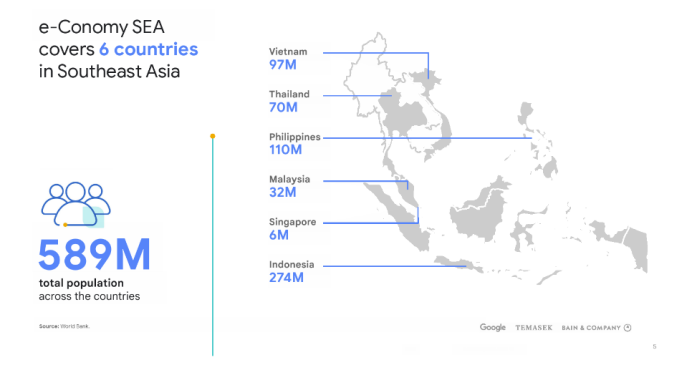

(图源:谷歌:2021年东南亚数字经济报告)

需要关注的一些要点:

- 东南亚在互联网用户数量上具有极为突出的优势,位列全球第三,仅次于东亚和南亚地区。

- 随着互联网和智能手机渗透率不断提高,东南亚地区的互联网用户活跃率在全球最高。

- RCEP的生效使得区域合作更加紧密,规则体系也将更加规范统一,再加上出口政策利好,都为跨境卖家开拓东南亚市场奠定了坚实的基础。

- 跨境卖家如果在东南亚地区取得成功,意味着在未来有更大的契机走向国际市场,品牌扩张步伐也将会大大迈进。

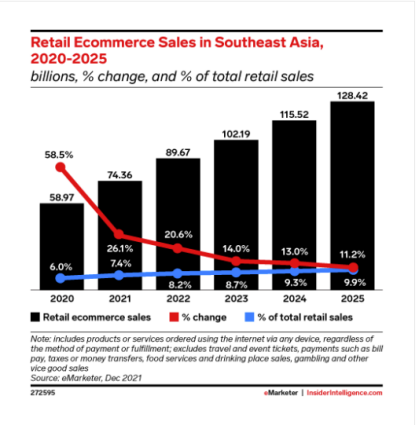

据eMarketer发布的预测报告显示,2022年东南亚电子商务销售额将以20.6%的增幅达到896.7亿美元,比去年增加153.1亿美元。

(图源:eMarketer官网)

其中2022年全球电子商务市场增速最快的10个国家中,有五个位于东南亚,分别是菲律宾(增速25.9%)、印度尼西亚(增速23%)、越南(增速19%)、马来西亚(增速18.3%),泰国(增速18%)。

(图源:eMarketer官网)

对于想要入局东南亚市场的品牌而言,年轻一代的消费观和购买力将是一个不可忽视的重要因素。

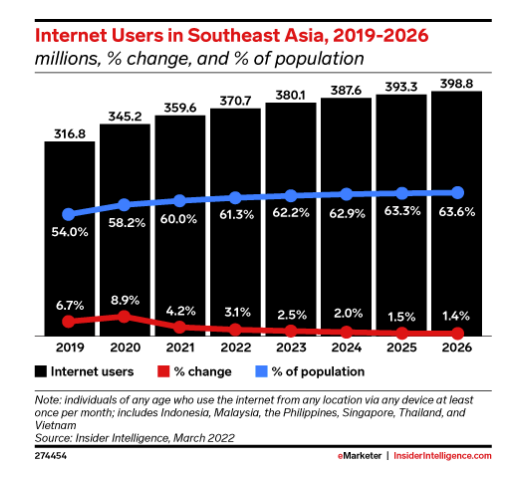

到2022年,东南亚的互联网用户数量将同比增长3.1%,其中印度尼西亚 (3.9%) 和泰国 (3.2%) 地区最高。

(图源:eMarketer官网)

东南亚市场消费者地处全球互联网使用者最多的地区,年轻用户对数字化消费形式接纳程度高且适应快,消费能力随着他们的成长也会不断提升。重要的是线上消费这种购物方式是不可逆的,习惯一旦养成很难“戒掉”。

(图源:谷歌:2021年东南亚数字经济报告)

越南的电商转化率最高,超出平均线1.3倍;印尼和新加坡紧随其后高出平均线1.1倍;其他国家的转化率低于平均线。

据东南亚领先的电子商务平台Lazada于3月份公布的一项区域性消费者研究结果表明,低价和实惠的运费是东南亚消费者在线购物的首要原因,紧随其后的是易于搜索和便利。

超过67%的东南亚消费者期待并参与大型电商活动,在线购物平台上广泛的产品类目和真实的产品评论正影响着消费者的购物决策。

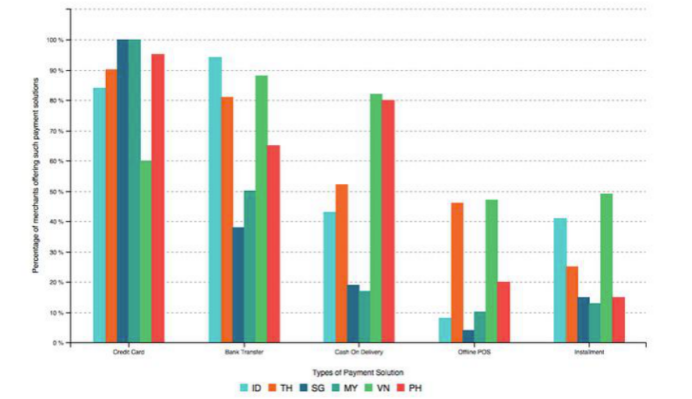

银行转账:较为普及的支付方式,印尼、越南和泰国普及率均高于80%。

货到付款:这种付款方式最受越南和菲律宾人民的欢心,有超80%的商家提供这项服务。

线下POS:在泰国和越南较受青睐,近50%的商家提供该服务。

分期付款:分期是唤起消费者购物欲的有效手段,更贴近越南和印尼的经济特色。

东南亚的线上支付尽管发展缓慢,但随着Paytm、DANA、OVO、GCash和PayMaya等移动支付平台的入驻,以及越来越多的应用软件陆续推出支付功能,线上支付正一步步影响着东南亚互联网用户的消费习惯。

追其缘由难逃两点,其一是东南亚部分国家地理环境复杂,岛屿丛生,交通不便利,其二是因为东南亚的物流运输整体稍为落后。

但有挑战就有机遇,东南亚的繁荣驱动着不少中国制造商将业务转移到此,其隐藏的线上消费能力也正吸引着世界各地对东南亚物流业的投资。

DHL等国际巨头依靠对海关规则和法规的透彻了解,在东南亚市场快速扩张,联邦快递也一直在与印度尼西亚交接合作。

另外入局较早的国内跨境电商玩家都开始建立起自己的物流体系,例如Lazada(阿里系)与Shopee(腾讯系)等头部玩家正加速构建与平台相配套的物流服务,相信在不久的将来,东南亚地区的物流网络在多方助力下定会日趋完善。